平成31年度税制改正大綱 研究開発税制(総額型)について

今回は平成31年度税制改正のうち、研究開発税制の総額型の改正内容についてご報告致します。

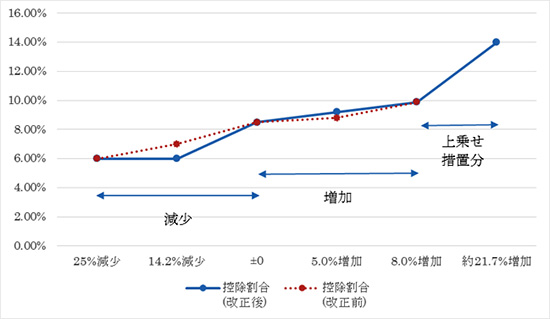

主な改正内容

① 増加インセンティブを強化する観点から総額型の税額控除率が見直され、試験研究費の増減率が+0%~+8%の範囲の場合、税額控除率は増加、試験研究費の増減率が-25%~0%の範囲の場合、税額控除率は減少

② 制度の簡素化の観点から上乗せ措置である「平均売上金額の10%を超える試験研究費に係る税額控除(高水準型)」が改組され、税額控除率を一定程度割増しする措置(2019年4月1日以後開始事業年度から2年間)を加え、総額型に統合

③ 適用開始時期:2019年4月1日以後開始事業年度

改正前後の税額控除割合比較グラフ

縦軸:税額控除割合(14%が上限) 横軸:試験研究費増減割合

改正後税額控除割合算定式

増減試験研究費割合 > 8% : 9.9% + (増減試験研究費割合- 8%) × 0.3

増減試験研究費割合≤ 8% : 9.9% - (8% - 増減試験研究費割合) × 0.175(下限:6%)

上乗せ措置分

控除割増率=(試験研究費割合-10%)×0.5(上限:10%)

MEMO

【ジェネリック医薬品について】

ジェネリック医薬品は新薬(先発医薬品)と同じ有効成分で作られ、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に基づいて厳しい基準や規制をクリアしたお薬です。効き目や安全性・品質が新薬と同じであることを厚生労働大臣に認められてから、製造・販売されます。新薬に比べて開発にかかる期間が短い分、費用が安く済むため、低価格にすることができます。

製品によっては、服用しやすいように大きくて飲みづらい錠剤を小さくしたり、コーティングなどで苦みを少なくしたりと改良したものがあります。また、有効成分以外の添加物が製造会社によって変わることもあり色や形、味や香りなどが違うこともありますが、有効成分の種類と量は同じなので、効き目に差はありません。

ジェネリック医薬品の価格は、新薬の2割~5割に設定されているため高血圧症や糖尿病など長い期間飲み続けるお薬や、数種類のお薬を飲んでいる場合には、お薬代の差が実感しやすいでしょう。

また、ジェネリック医薬品は患者の自己負担額の軽減に加えて、国の医療費の効率化にもつながっており社会的にも期待されています。日本では、昨今の急激な少子高齢化により医療費を効率化し、現在の医療保険制度を維持するための施策として、ジェネリック医薬品の使用が推進されています。2018年~2020年の間のなるべく早い時期に日本での普及率を80%以上にする取り組みが進んでいます。