ご存知ですか?

【第35回法人税】 新事業承継税制(2回目)について

前回は、平成30年度税制改正において創設された新事業承継税制の従来制度との変更内容を概括的に報告させていただきました。今回は各変更点のうち、納税猶予対象株式、納税猶予税額についてより詳しい内容を報告させていただきます。

(変更点)

・納税猶予対象株式について

従来:株式総数の2/3まで

↓

新制度:取得した全ての株式

・納税猶予税額について

従来: 対象株式に係る相続税の80%

↓

新制度:100%

(コメント)

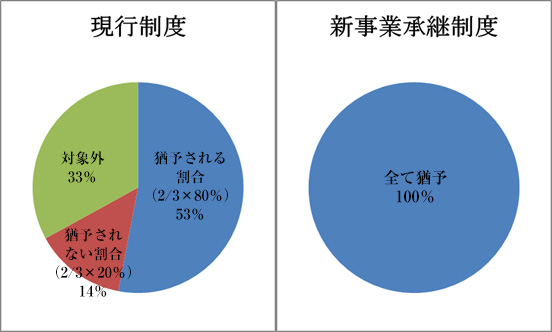

現行制度では、先代経営者から相続・贈与により取得した非上場株式等のうち、議決権株式総数の2/3に達する部分が猶予の対象となっていました。例えば、相続税の場合、猶予割合は80%であるため、猶予されるのは80%×2/3=約53%のみでした。新事業承継税制では対象株式数の上限を撤廃し、さらに猶予割合を100%に拡大することで、事業承継時の相続税・贈与税の現金負担が0となりました。

MEMO

【自動車税について】

毎年4月1日時点で自動車車検証上の所有者に対して自動車税は自動的にかかります。

税額は用途と総排気量によって決まり、自家用車として使用する場合は下記の税額になります。

自動車税・軽自動車税の税額

<乗用車>

| 総排気量 | 税額 |

| 1ℓ以下 | 29,500円 |

| 1ℓ超~1.5ℓ以下 | 34,500円 |

| 1.5ℓ超~2.0ℓ以下 | 39,500円 |

| 2.0ℓ超~2.5ℓ以下 | 45,000円 |

| 2.5ℓ超~3.0ℓ以下 | 51,000円 |

| 3.0ℓ超~3.5ℓ以下 | 58,000円 |

| 3.5ℓ超~4.0ℓ以下 | 66,500円 |

| 4.0ℓ超~4.5ℓ以下 | 76,500円 |

| 4.5ℓ超~6.0ℓ以下 | 88,000円 |

| 6.0ℓ超 | 111,000円 |

<軽自動車>

| 総排気量 | 税額 |

| 一律 | 10,800円 |

また、一定期間経過した環境負荷が大きい車には税額の負担が重くなります。(電気自動車などの環境性能に優れたエコカーについては対象外となります。)

自動車税は車を所有する限り、毎年継続的にかかります。車を購入する際は、自動車税の他に自動車保険や駐車場代、車の修理費や維持費などの金額も考慮しておくと良いでしょう。