【第36回法人税】 新事業承継税制(3回目)について

前回は改正内容の内、納税猶予対象株式、納税猶予税額について報告させていただきました。今回は雇用確保要件について報告させていただきます。

(変更点)

従 来:一定期間(5年間)の雇用者平均が8割を下回ると打ち切り

↓

新制度:平均8割を下回っても実質的に継続可能

(コメント)

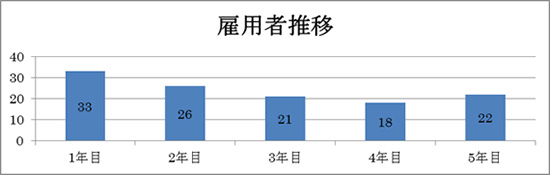

現行制度においては、事象承継後、5年間の雇用者平均が贈与時の雇用者数の8割を未達の場合、猶予された相続税・贈与税の額を全額納付しなければなりませんでしたが、特例制度では、5年間の雇用者数平均が8割未達でも要件を満たせば猶予は継続されることになります。

仮に贈与時の雇用者数が35人でその後の推移が上記の場合、5年間の平均雇用者数は24人となり基準となる28人(35人×0.8)下回っているため、従来の制度では相続税・贈与税の猶予が認められなくなりますが、新制度ではある要件を満たせば猶予が継続されます。この要件とは、8割の基準を満たさない理由を記載した書類(認定経営革新等支援機関の意見が記載されているものに限る)を都道府県に提出することです。また、その理由が、経営状況の悪化である場合や正当なものと認められない場合には、認定経営革新等支援機関(※1)から指導及び助言を受けて、書類にその内容を記載する必要があります。

※1 認定経営革新等支援機関とは、平成24年8月30日に「中小企業経営力強化支援法」が施行され、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、専門性の高い支援事業を行う機関として経済産業局から認定された機関のことです。

MEMO

【自動車重量税について】

自動車重量税は新規登録時と車検の際に数年分まとめて国へ支払う税金のことです。その昔、田中角栄元首相が提案し施行された税金です。

軽自動車以外は車両重量によって税額が変わりますが、軽自動車は車両重量に関わらず定額となっています。軽自動車以外の場合、0.5トンごとに税額が変わります。

また、新車の新規登録から13年以上経過すると税額が上がり、18年以上経過するとさらに税額が上がります。

自動車税のように毎年支払うのではなく、新車登録時は3年後の車検までの3年分を支払い、その後は2年ごとに支払わなくてはなりません。

もしも車検期間中に廃車した場合は、車検の残り期間に相当する税額が還付されます。しかし、自動車リサイクル法に基づいて適正に解体されたものなどの条件を満たし、申請手続をしなければ還付されませんので、買取業者などに確認して手続きを行ってもらいましょう。