平成31年度税制改正大綱 移転価格税制の見直しについて③

前回、前々回と平成31年度税制改正で行われた国内法における移転価格税制の見直しについて、対象となる無形資産の明確化、独立企業間価格の算定方法の整備、評価困難な無形資産に係る取引をご案内いたしました。

今回は移転価格税制に係る更正期間等の延長、差異調整方法の整備についてご案内いたします。

主な内容

① 移転価格税制に係る更正期間等の延長

移転価格税制に係る法人税の更正期間及び更正の請求期間等が6年から7年に延長されます。特定無形資産取引や価格算定方法としてDCF法を選択する場合に限らず、一般的に移転価格税制の更正期間等が1年延長されることに留意が必要です。

② 差異調整方法の整備

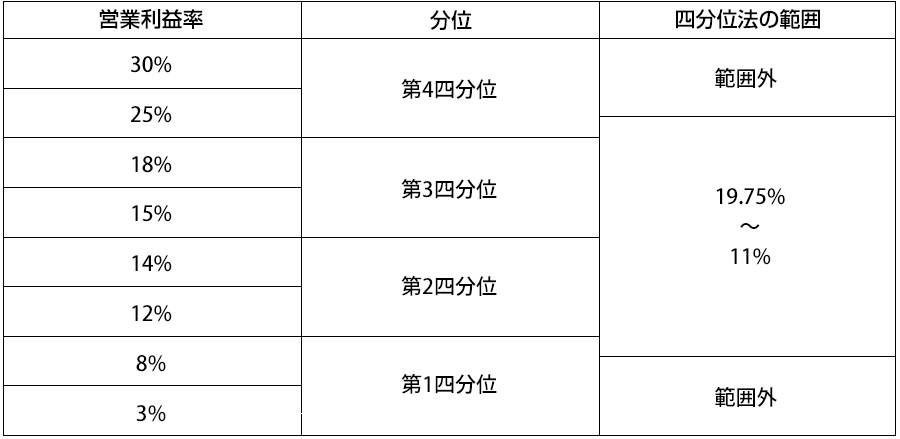

比較対象取引の利益率を参照する価格算定方法に係る差異調整について、定量的に把握することが困難な差異があるために必要な調整を加えることが出来ない場合には、いわゆる四分位法(※1)に基づく方法により差異調整を行うことが出来ることとなります。

※1 四分位法とは、以下の例のように、比較対象取引の利益率等を順に4 つに区分し、上位25%と下位25%(いわゆる異常値)を除いた上限値(19.75%※2)及び下限値(11%※3)により構成される範囲内の利益率を用いる方法です。

四分位法の例

※2 (25%-18%)×25%+18%

※3 (12%-8%)×75%+8%

MEMO

【軽減税率の対象科目について①】

消費税の軽減税率が適用されるのは、「飲食料品」と「新聞」になります。

「飲食料品」とは、食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産も含まれます。この食品表示法に規定する食品とは、全ての飲食物をいい、医薬品や医薬部外品は除く、人の飲用または食用に供されるもののことです。

ただし、外食やケータリング等は軽減税率の対象にはなりません。店内で飲食を行わずにテイクアウトした場合や出前・宅配などの飲食料品を届けるだけのものは軽減税率の対象になります。

飲食料品の軽減税率と標準税率

| 軽減税率 8% | 標準税率 10% |

| ミネラルウォータ― | 水道水 |

| 食用アロエ | 栽培用種子 |

| 枝肉 | 生きた家畜 |

| テイクアウト | 外食 |

| 出前・宅配 | ケータリング |

「新聞」は、政治や経済などの一般社会的事実が掲載されていること、週2回以上発行されていること、定期購読契約が締結されていることが条件となります。したがって、コンビニや駅などでその都度購入する場合や電子版の新聞は軽減税率の対象外となります。