【第21回法人税】 中小企業経営強化税制について

今回は平成29年度税制改正の内、中小法人等を対象とした「中小企業経営強化税制」についてご案内致します。

・中小企業経営強化税制

「中小企業経営強化税制」は従来の中小企業投資促進税制の上乗せ措置を独立させた税制となります。上乗せ措置との主な変更点は対象設備に器具備品、建物付属設備が追加されたことです。

(対象者)

青色申告書を提出している中小法人等で、経営資源を事業活動において十分効果的に活用し生産性向上や雇用促進を目指すといった内容の経営力向上計画の認定を受けたものとなります。

認定先は、下記に記載している生産性向上設備については各事業分野を管轄する省庁等、収益力強化設備については経済産業省となっております。

(措置内容)

中小法人:即時償却又は税額控除(取得価額の7%)

特定中小法人等(※1):即時償却又は税額控除(取得価額の10%)

※1 資本金3,000万円以下の法人もしくは個人事業主のこと

(期間)

平成29年4月1日から平成31年3月31日までの取得が対象期間となります。

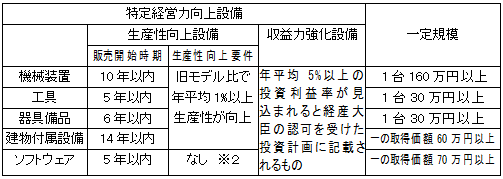

(対象設備)

特定経営力向上設備(生産性向上設備もしくは収益力強化設備に該当するもの)で一定規模以上のものとなり具体的には下記の通りとなります。

※2 ソフトウェアは生産性向上要件は不要ですが、対象となるものは設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するものに限られています。

(その他)

「中小企業経営強化税制」の期間が平成31年3月31日までとなるため、中小企業投資促進税制、商業等活性化税制が平成31年3月31日まで延長されました。

経営力向上計画の具体的な記載内容や作成方法等、当該税制にご興味がありましたらご連絡お待ちしております。

MEMO

【医療費控除について】

医療費控除とは、自分や家族のために支払った医療費等の金額が、その年の1月1日から12月31日までで10万円(所得金額が200万円未満の人は「所得金額×5%」の額)を超えた場合にその金額をその年の所得金額から引くことができる控除のことです。

控除できる上限金額は最高200万円です。ただし、保証金などが支払われている場合はその金額を差し引かなければなりません。

医療費控除の対象となるものは、主に治療目的のものが認められます。医師に支払った診療費や治療費、入院時に提供される食事代、通院や入院のための交通費などがあります。

医療費控除の対象とならないものは、主に美容目的や予防、健康増進のものになります。

また、入院時のパジャマや洗面用具の購入費用や通院のための自家用車のガソリン代や駐車場代は対象にはなりません。

ただし、医師が治療目的と認められたものについては医療費控除が認められることがあります。入院時におけるおむつの使用は、通常、医療費控除の対象にはなりません。しかし傷病によりおおむね6カ月以上にわたり寝たきり状態にある又はあると認められる場合については、医師が発行する「おむつ使用証明書」と領収書を確定申告の際に提出すれば控除を受けることができます。