【第37回法人税】 新事業承継税制(4回目)について

前回は改正内容の内、雇用確保要件について報告させていただきました。

今回は贈与者について報告させていただきます。

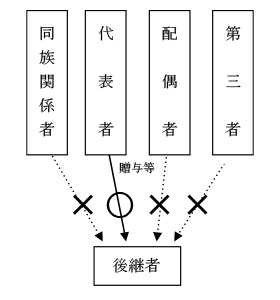

(変更点)

従 来: 代表者1名からの贈与等

↓

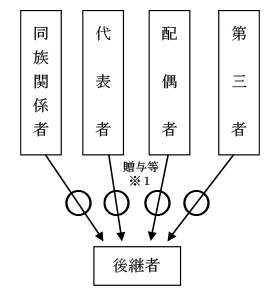

新制度:複数人(代表者以外含む)からの贈与等

(コメント)

現行制度では代表者1名からのみの贈与等が納税猶予の対象となりましたが、新制度では親族外を含む複数の株主からの贈与等も納税猶予の対象として認められるようになりました。また、平成30年4月2日の中小企業庁のパブリックコメントで、「代表者からの贈与等後であれば他の株主からの贈与等も認められる」ことが公表されました。

図で表すと以下の様になります。

※1 代表者の贈与等が行われた後ならば他の株主からの贈与等も認められる。

MEMO

【自動車保険について】

自動車保険には自賠責保険(自動車損害賠償責任保険)と任意保険の2種類があります。

自賠責保険は法律によって加入が義務付けられており、原動機付自転車を含むすべての自動車は加入をしなければいけないため、強制保険とも言われています。違反者には厳しい罰則が設けられており、自賠責保険に加入せずに自動車を運転すると、「1年以下の懲役または50万円以下の罰金」「免許停止処分(違反点数6点)」が課せられます。また、自賠責保険証明書を車に備え付けていない場合でも「30万円以下の罰金」という処分が下されます。

自賠責保険は、交通事故の被害者に対する最低限の救済をおもな目的とする保険のため、補償範囲は限定的で事故の相手方の身体に関する損害しか補償の対象になりません。そのため、相手方の物や自分の身体・物が損害を負ったとしても保証金は支払われません。また、相手方の身体に関する損害の補償額には上限が定められており、損害額が上限を超えてしまった場合は自己負担となります。

もう1つの任意保険は一般的に自動車保険と言われ、自賠責保険では保障されない部分を保障します。相手方や自身の補償のほか、その後に必要となるであろう通院費や休業損害、修理期間中のレンタカー代などが補償対象となります。任意保険ではありますが、事故にあった場合に自賠責保険だけでは補えない部分が多いので、自動車保険にも加入をお勧めします。