2015年 第1号 「 企業結合会計基準等の改正について 」

1.はじめに

企業会計基準委員会から企業結合に関する会計基準及び関連する他の会計基準が平成25年9月13日に改正され、公表されています。

それを受けて、金融庁から連結財務諸表規則等が改正され、また、日本公認会計士協会からは、会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」などの実務指針が改正され、公表されています。

改正企業結合会計基準等の適用は、早期適用を行わない場合には、平成27年4月1日以後開始する年度からとされており、既に適用されています。

改正企業結合会計基準適用のための準備が整備されておりますのでその改正の概要について説明するともに、また、日本公認会計士協会から会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」など適用にあたっての一連の実務指針が改正されていますので、その概要をQ&Aの形式にまとめて、説明することといたします。

(企業会計基準委員会から公表された会計基準等の改正)

|

2.企業会計基準委員会から公表された会計基準等の改正の概要

(1)非支配株主持分(少数株主持分)の取扱い(連結会計基準第26 項等)

① 支配が継続している場合の子会社に対する親会社の持分変動

損益取引→資本剰余金

改正前の会計基準では、支配が継続している中での子会社株式の追加取得、子会社株式の一部売却、子会社の時価発行増資等のような子会社に対する親会社の持分変動について、親会社株主の視点に立って損益に計上する取引とされていましたが、国際的な会計基準においては、資本取引とされておりますので、同様に改正されております。

(注)改正前の会計基準における「少数株主持分」は、「非支配株主持分」に変更されています。

(名称が変更された理由)

今回、経済的単一体説によるIFRSの考え方が採用されています。

「経済的単一体説」では、連結財務諸表は企業集団を構成する親会社及び子会社のすべての株主のために作成されるべきであると考えられるため、親会社と少数株主には区分されないことになり、そのため、「少数株主持分」という表示ではなく、「非支配株主持分」と表示されることになるとされています。

(子会社株式の追加取得等の会計処理の改正点)

| 改正前 | 改正後 | |

| 子会社株式の追加取得 (連結基準第28項) |

追加取得持分と追加投資額との間に生じた差額は、のれん(または負ののれん)とする。 | 追加取得持分と追加投資額との間に生じた差額は、資本剰余金とする。 |

| 子会社株式の一部売却 (連結基準第29項) |

売却による親会社持分の減少額と投資の減少額との間に生じた差額は、子会社株式の売却損益の修正とする。 | 売却による親会社持分の減少額と売却価額との間に生じた差額は、資本剰余金とする。 |

| 子会社の時価発行増資に係る持分変動 (連結基準第30項) |

親会社の払込額と親会社の持分の増減額との間の差額は損益とする。 | 親会社の払込額と親会社の持分の増減額との間の差額は、資本剰余金とする。 |

② 当期純利益の表示の変更(連結会計基準第39 項)

「少数株主損益調整前当期純利益」→「当期純利益」

「当期純利益」→「親会社株主に帰属する当期純利益」

親会社説によると「当期純利益」は親会社株主に帰属する利益の額として計算されますが、「経済的単一体説」によると企業集団を構成する連結会社の株主に帰属する利益の額として表示されます。

今回の改正により、IFRSへのコンバージェンスの一環から「経済的単一体説」の考え方による表示の方法が採用されたことになります。

これは、国際的な会計基準と我が国の会計基準とで、「当期純利益」の概念が異なっているため比較可能性の向上を図る観点から改正されております。

| (連結PL末尾)(2計算書方式) | |

| 2,200 | |

| 法人税等 | 900 |

| 少数株主損益調整前当期純利益 → 当期純利益 | 1,300 |

| 少数株主利益 → 非支配株主に帰属する当期純利益 | 300 |

| 当期純利益 → 親会社株主に帰属する当期純利益 | 1,000 |

なお、1株当たり情報(連結財務諸表上)においても、これまでと同様に親会社株主に帰属する当期純利益を基礎として算定されるため、所要の改正が行われております。

「1 株当たり当期純利益」 → 「1 株当たり親会社株主に帰属する当期純利益」

「潜在株式調整後1 株当たり当期純利益」 → 「潜在株式調整後1 株当たり親会社株主に帰属する当期純利益」

(2) 企業結合における取得関連費用の取扱い(企業結合会計基準第26 項等)

国際的な会計基準では、企業結合における取得関連費用は発生した事業年度の費用として処理されています。

したがって、我が国においても、IFRSへのコンバージェンスの観点から、企業結合における取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料等)は、

取得原価に含める→発生した事業年度の費用

として処理することとされております。

ただし、個別財務諸表においては、付随費用は従来と同様に、子会社株式の取得原価に含まれていますので、連結上は子会社株式に含まれている取得関連費用を費用に振替えた後、投資と資本の相殺消去仕訳を行うことになります(連単分離)。

なお、取得原価に含められなかった取得関連費用は注記により開示することになります。

(3)企業結合における暫定的な会計処理の確定の取扱い(企業結合会計基準(注6)、結合分離適用指針第70 項及び第73 項等)

企業結合会計基準では、ある会社を取得した場合、取得原価は、取得した会社から受け入れた資産及び負債の企業結合日時点の時価を基礎として、企業結合日後1年以内に配分することになっています。そのため、暫定的な会計処理の確定が企業結合年度の翌年度に行われた場合、改正前基準では、暫定的な会計処理が確定した年度において、過年度の影響額を特別損益に計上することとされていました。

改正後の会計基準では、国際的な会計基準と同様に、暫定額の確定が企業結合年度の翌年度に行われた場合には、企業結合年度に当該確定が行われたように会計処理を行うこととされています。

(注)有価証券報告書では、財務諸表は2期比較されますので(企業結合年度の財務諸表と翌年度の財務諸表)、比較情報として開示される企業結合年度の財務諸表に暫定的な会計処理の確定による取得原価の配分額の見直しが反映されることになります。

また、企業結合年度の翌年度のみの表示が行われる場合には、株主資本変動計算書において、期首残高に対する影響額を区分表示するとともに、当該影響額の反映後の期首残高が記載されることになります(株主資本会計基準第5-3項)。

(4)適用時期

表示方法に係る事項については、平成27年4月1日以後開始する連結会計年度の期首からの適用となりますが、当期の連結財務諸表に併せて表示される前年度の比較財務諸表については、比較情報の有用性を確保する観点から連結財務諸表の組替えを行うことになっております。

表示方法以外の事項についても、平成27年4月1日以後開始する連結会計年度の期首からの適用となりますが、経過的な取扱いとして、子会社株式の追加取得等の会計処理や取得関連費用の取扱いについては、① 過去の期間のすべてに新たに会計方針を遡及適用した場合の累積的影響額を適用初年度の期首の資本剰余金及び利益剰余金に加減して新たな会計方針を適用する方法と、② 新たな会計方針を適用初年度の期首から将来にわたって適用する二つの方法が採用することができるとされております。

(参考) 平成27年3月期第1四半期で45社が早期適用

①の方法を採用 11社

②の方法を採用 34社

(経営財務№3177より)

3.日本公認会計士協会の企業結合会計基準等に対応した実務指針等の見直し

(1)会計制度委員会報告等の見直し

企業会計基準委員会により平成25年9月に改正された企業会計基準第21号「企業結合に関する会計基準」等に対応するため、以下の関連する会計制度委員会報告等が見直しされ、平成26年2月24日に公表されています。改正された実務指針の主なものをQ&Aの形にして掲載することといたします。

<改正された会計制度委員会報告等>

|

① 会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」 ② 会計制度委員会報告第6号「連結財務諸表における税効果会計に関する実務指針」 ③ 会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」 ④ 会計制度委員会報告第7号(追補)「株式の間接所有に係る資本連結手続に関する実務指針」 ⑤ 会計制度委員会報告第8号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」 ⑥ 会計制度委員会報告第9号「持分法会計に関する実務指針」 |

(2)改正された実務指針に関する主なQ&A

<資本連結手続に関する実務指針の改正>

Q1.親会社の持分変動があった場合ののれんの未償却額の取扱い(支配継続)

親会社が80%の株式を取得して子会社としましたが、その後20%の株式を売却し60%の持分比率となっている場合、持分の売却に伴い支配獲得時に計上したのれんの未償却額は減額することになるのでしょうか。

→

イ.改正前の会計基準では、のれんの未償却残高のうち売却した株式に対応する部分は、一部売却(支配継続)時に減額して売却損益の修正としていましたが、改正後の会計基準では、支配獲得時に計上したのれんの未償却額は減額しないこととされています(連結資本実務指針第44項)。

ロ.子会社株式を一部売却(支配継続)した場合におけるのれんの未償却額の取扱いについては、減額する方法、減額しない方法のそれぞれに一定の論拠があるとされておりますが、のれんを減額する場合における実務上の負担やのれんを減額していないこととされている国際的な会計基準における取扱い等を総合的に勘案して、減額しないこととされています(連結会計基準第66-2項)。

| (連結仕訳) | |

| 一部売却(支配継続)の仕訳 | |

| 子会社株式 ×× | 少数株主持分 ×× |

| 子会社株式売却損益 ×× | のれん ××(改正前) |

| ↓ | |

| 資本剰余金 (改正後) |

ハ.例えば、親会社が80%の株式を取得し子会社としたが、その後、20%の株式を売却し60%の持分比率となっている場合、親会社と子会社の支配関係が継続しているため、20%の株式の売却時点では支配獲得時に計上したのれんの未償却額は減額されないことになります。このとき親会社の持分比率は60%となりますが、のれんは支配を獲得した時点の80%に相当する分が計上され、償却し続けることとなります。

この場合、のれんの償却額の全額について親会社株主に帰属する当期純利益に計上することとなり、非支配株主に帰属する当期純利益にのれんの償却額は計上されないこととなります(連結資本実務指針第66-3項)。

Q2.連結子会社が関連会社となった場合ののれんの未償却額の取扱い

子会社株式の一部を売却し、連結子会社が関連会社となった場合、のれんの未償却額の取扱いはどのようになるのでしょうか。

→

支配を喪失して関連会社になった場合におけるのれんの未償却額の算定に当たっては、いくつかの考え方があるとされておりますが、適切な方法に基づき、関連会社として残存する持分比率に相当するのれんの未償却額を算定することとされています(連結資本実務指針第45-2項、第66-6項)。

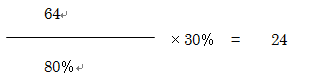

<連結資本実務指針設例6> のれんの未償却額の修正

支配獲得時の80%に対する未償却額64が存在する場合

持分法による投資評価額に含まれるのれんの未償却額について、支配獲得時ののれんの未償却額64のうち、支配獲得時の持分比率80%に占める関連会社として残存する持分比率30%に相当する額を24として算定しております。

Q3.子会社を連結範囲から除外する場合の資本剰余金の処理

子会社を連結の範囲から除外する場合、支配継続時に子会社株式の追加取得及び一部売却等によって生じた資本剰余金は、どのようになるのでしょうか。

→

支配を喪失して連結範囲及び持分法適用範囲から除外されたとしても、過去の追加取得又は一部売却取引で計上された資本剰余金は取り崩さず、結果として、資本剰余金は子会社でも関連会社でもなくなってもそのまま計上されることとなります。

これは、支配継続中の一部売却等の取引は、親会社と子会社の非支配株主との間の取引であり、当該取引によって生じた資本剰余金は子会社に帰属するものではないためであるとされています(資本連結実務指針第68-2項)。

Q4.資本剰余金が負の値となる場合

子会社株式の追加取得等により生じた親会社の持分変動による差額は、連結財務諸表上、資本剰余金として処理をすることになりましたが、結果として、資本剰余金が負の値となった場合、どのような会計処理になるのでしょうか。

→

イ.資本剰余金が負の値となる場合には、連結会計年度末において、資本剰余金をゼロとし、当該負の値を利益剰余金から減額することとされています(連結会計基準第30-2項参照)。

ロ.当該処理は、その他資本剰余金の残高を超えた自己株式処分差損が発生した場合は残高が負となりますが、その場合、利益剰余金で補てんするほかはないと考えられているものと同様とされております(連結会計基準第67-2項及び自己株式等会計基準第40項、第42項)。

なお、連結財務諸表においては、資本剰余金の内訳を区分表示しないことから、当該取扱いは、資本剰余金全体が負の値となる場合に適用されることに留意する必要があるとされております(資本連結実務指針第39-2項)。

Q5.取得関連費用の個別と連結の取扱い

連結財務諸表上、子会社株式の取得関連費用(支払手数料等)は発生した連結会計年度の費用として処理されますが、個別財務諸表においては、従来通り、付随費用は取得価額に含めることとされています。

このように、付随費用は個別財務諸表上の売却簿価に含まれますが、連結財務諸表上の売却持分には含まれないこととなり、差額が発生することになりますが、この差額はどのような会計処理をすることになるのでしょうか。

→

イ.(個別の仕訳)

取得関連費用は、子会社株式に含まれる。

子会社株式 ×× 現金 ××

(連結の仕訳)

取得関連費用を振り替える。

取得関連費用 ×× 子会社株式 ××

ロ.連結財務諸表上、取得関連費用は発生時に費用処理されていることから、個別財務諸表上の売却簿価に含まれている付随費用のうち売却した部分に対応する額については、連結財務諸表上、個別財務諸表に計上した子会社株式売却損益の修正として取り扱うことになります。引き続き保有する部分に対応する額については、子会社株式売却損益の修正とはせずに、子会社が連結子会社及び関連会社のいずれにも該当しなくなり、連結範囲から除外される際に、連結株主資本等変動計算書上、「連結除外に伴う利益剰余金減少高(又は増加高)」等その内容を示す適当な名称をもって計上することとされています(資本連結実務指針第66-7項)。

<事例>

① 他社の発行済株式の100%を対価1,000で取得し、付随費用100を支払った場合、個別財務諸表上の子会社株式の簿価は1,100となり、連結財務諸表上の簿価は1,000となります。

② その後、持分の90%を売却し支配を喪失して関連会社にも該当しなくなった場合、

・ 個別財務諸表上の売却した株式(90%)に含まれる付随費用90は、連結財務諸表上において子会社株式売却損益の修正額の一部となります。

・ 残存する持分(10%)に含まれる付随費用10は、子会社株式売却損益の修正とはせず、連結除外に伴う利益剰余金減少高(又は増加高)等その内容を示す適当な名称をもって計上することとなります(資本連結実務指針第66-7項)。

<持分法に関する実務指針の改正>

Q1.持分法適用会社における退職給付に係る調整累計額

その他の包括利益累計額の一つである退職給付に係る調整累計額については、当面の間、個別財務諸表上は計上されませんが、持分法適用にあたっては、どのようになりますか。

→

イ.退職給付に係る調整累計額については、当面の間、個別財務諸表上は計上されないので、このため、持分法適用会社の個別財務諸表において退職給付に係る調整累計額は計上されておりません。

しかし、投資会社が持分法適用会社に対する投資について持分法を適用する際には、 投資の日(持分法適用日)以降における持分法適用会社の退職給付に係る調整累計額の変動額のうち投資会社の持分又は負担に見合う額を算定して投資の額を増額又は減額する必要があることになっています(持分法実務指針第16-2項)。

ロ.投資の額を増減する場合、未認識項目に係る退職給付に係る調整累計額は、その他の包括利益累計額に該当しますので、その他有価証券評価差額金などの評価・換算差額等と同様な会計処理になります。

その他有価証券評価差額金 ×× 投資株式 ××

(その他の包括利益)

したがって、持分法適用会社に係る退職給付に係る調整累計額についても、投資会社の持分に見合う額を算定して投資の額を増減することになります。

当該増減額は連結包括利益計算書上、「持分法適用会社に対する持分相当額」として一括して区分表示することになっていますので、その内訳は開示対象にはなっておりません。

ただし、連結貸借対照表上のその他の包括利益累計額においては、その他有価証券評価差額金等と同様に「退職給付に係る調整累計額」も各内訳項目に持分相当額が表示されることになります(持分法実務指針第10-2項)。

なお、その場合、税効果を控除した後の退職給付に係る調整累計額が対象になります。

(前提) 持分法適用関連会社(20%の持分割合)

未認識数理計算上の差異の当期発生分 △ 100

繰延税金資産の回収可能性 あり(税率40%)

(連結修正仕訳)

未認識項目の即時認識と持分法による処理

退職給付に係る調整額 12 投資株式 12

(その他の包括利益)

* 退職給付に係る調整額100、税効果額40

(100-40)×20%=12

Q2.持分法適用会社の追加取得等によって生じた持分変動差額の処理

連結子会社株式の追加取得や一部売却等によって生じる連結上の持分変動差額(支配継続)は資本剰余金となるが、持分法適用関連会社や持分法適用非連結子会社株式の場合はどのようになりますか。

→

イ.株式の追加取得や一部売却等によって生じる連結上の持分変動差額についての取扱いについては、持分法会計基準では何ら改正されておりません。

したがって、従来通り、持分法適用関連会社株式の追加取得や一部売却等により生じた追加取得額や売却額と持分増減額との差額は「のれん若しくは負ののれん」又は「売却損益の調整」とされることになっています(持分法実務指針第2-2項)。

ロ. なお、持分法適用の関連会社については、イの処理によるが、非連結子会社については、連結の範囲から除いても連結財務諸表へ与える影響が乏しいために持分法を適用しているものであることから、連結子会社に準じた取扱い(差額を資本剰余金として処理)も認められております(持分法実務指針第3-2項)。

Q3.持分法適用会社における付随費用の会計処理

持分法適用会社の株式を取得した場合、投資会社の個別財務諸表では、外部のアドバイザー等に支払った特定の報酬・手数料等といった付随費用は株式の取得原価に含まれますが、連結上、持分法を適用する場合には、この付随費用はどのような会計処理になりますか。連結子会社と同様に費用処理をするのでしょうか。

→

イ.平成 25 年改正企業結合会計基準等の公表により、企業結合における取得関連費用の会計処理が改正されています。

しかし、持分法会計基準においては、これらの会計基準の改正に伴った改正は行われておりません。持分法適用会社の会計処理に関しては、特段の取扱いの変更は行われておりません。

したがって、連結財務諸表上、個別財務諸表上で株式の取得原価に含まれた付随費用は、従来どおり、そのまま、投資原価に含まれることになるものと考えられます(持分法実務指針第36-4項)。

ロ.持分法の適用に際しても、当該付随費用を含んだ投資原価の額とこれに対応する被投資会社の資本をもって、のれん又は負ののれんの額が算定されることとなります(持分法実務指針第2-2項)。

ハ.非連結子会社については、連結の範囲から除いても連結財務諸表へ与える影響が乏しいために持分法を適用しているものであることから、連結子会社に準じた取扱いも認められております。

よって、持分法適用関連会社と持分法適用非連結子会社では会計処理が異なることも認められております(持分法実務指針第3-2項、第36-3項)。

<連結税効果実務指針の改正>

Q1.付随費用に係る税効果

個別では、子会社株式の取得原価は、取得価額に付随費用を含めますが、連結手続上は、付随費用(支払手数料等)は発生した連結会計年度の費用として処理されます。このため、子会社への投資の個別上の価額と連結上の価額が一致しないことになり、差額が生じることになりますが、連結財務諸表固有の一時差異に該当することになるのでしょうか。

→

個別財務諸表においては、金融商品会計基準等に従って算定することになりますので、子会社株式の取得原価には、企業結合に係る付随費用(支払手数料等)が含められることになります。連結手続上は、発生した連結会計年度の費用として処理されることになります。その結果、子会社への投資の個別貸借対照表上の価額と連結貸借対照表上の価額が一致しないことにより、差額が生じることになりますが、当該差額は、連結財務諸表固有の一時差異に該当することとされています(連結税効果実務指針第29-3項)。

当該一時差異に係る法人税等の額を適切な会計期間に配分し、計上しなければならないこととされています。

<連結消去仕訳>

取得関連費用 ×× 子会社株式 ××

繰延税金資産の要件を満たした場合

繰延税金資産 ×× 法人税等調整額 ××

Q2.子会社株式を追加取得した場合の持分変動差額と税効果

連結会社が子会社株式を追加取得した場合、追加取得により増加した親会社の持分と追加投資額との間に生じた差額は資本剰余金となりますが、その差額は一時差異に該当することになりますか。

資本剰余金である一時差異に繰延税金資産又は繰延税金負債を計上する場合、相手勘定も資本剰余金として計上することになりますか。

→

連結会社が子会社株式を追加取得した場合、追加取得により増加した親会社の持分と追加投資額との間に生じた差額(資本剰余金)は一時差異に該当することとされています(税効果実務指針第40-2項)。

当該一時差異に繰延税金資産又は繰延税金負債を計上する場合には、当該差額は資本剰余金として処理されることから、相手勘定を資本剰余金として計上することとされております[設例3]。

繰延税金資産 ××× 資本剰余金 ×××

<キャッシュ・フロー実務指針の改正>

Q1.連結範囲の変動を伴わない子会社株式の取得又は売却に係るキャッシュ・フローの計上区分

連結範囲の変動を伴わない子会社株式の追加取得又は一部売却に係るキャッシュ・フローの計上区分は、「投資活動によるキャッシュ・フロー」になりますか、それとも「財務活動によるキャッシュ・フロー」になりますか。

→

イ.親会社と子会社の支配が継続している場合に、子会社株式の追加取得又は一部売却があった場合に生じる親会社の持分変動による差額は資本剰余金に変更になっています。

このため、連結範囲の変動を伴わない子会社株式の追加取得又は一部売却に関連するキャッシュ・フロー(関連する法人税等に関するキャッシュ・フローを除く。)は、非支配株主との取引として「財務活動によるキャッシュ・フロー」の区分に記載することに変更になっております(キャッシュ・フロー計算書実務指針」第9-2項)。

これは、支配継続の場合の子会社に対する親会社の持分変動差額が、資本剰余金に計上されるところから、自己株式の取得・処分と同様に財務活動とすることが適切と考えられるためとされています。

なお、連結範囲の変動を伴う子会社株式の取得又は売却に係るキャッシュ・フローは、「投資活動によるキャッシュ・フロー」の区分に記載することになります(キャッシュ・フロー実務指針第8-2項)。

ロ.また、連結財務諸表規則の改正により、連結キャッシュ・フロー計算書の様式(様式第7号)が改正され、以下が追加されています。

【連結キャッシュ・フロー計算書】

財務活動によるキャッシュ・フロー

連結の範囲の変更を伴わない子会社株式の取得による支出 ×××

連結の範囲の変更を伴わない子会社株式の売却による収入 ×××

その場合、表示方法の変更が行われることになりますが、適用初年度においては、比較情報の組替えは行われないことになっています(キャッシュ・フロー実務指針第26-4項)

4.おわりに

改正企業結合会計基準等は、平成27年4月1日以後開始する事業年度からの適用になり、すでに適用になっておりますが、円滑な運用が期待されております。

主に日本公認会計士協会の企業結合会計基準等に対応した会計制度委員会報告書であります実務指針等の見直しの概要をQ&Aの形にして記載いたしましたが、参考になれば幸いであります。

以 上